основные тренды в России и мире

Сегодня покупку косметики потребители все чаще склонны рассматривать как развлечение — ритейл превращается в «ритейлтеймент». Клиент не просто выбирает косметику, этот процесс становится досугом. Потребитель ожидает от бренда, что он будет его развлекать. Игроки индустрии делают мастер-классы, запускают цифровые игровые площадки (например, Сolor IQ от Sephora) и мобильные приложения (L’OREAL Makeup Genius позволяет пользователям виртуально примерять образ).

Хотя персонализированный уход за кожей и макияж – это не новинка (бренд Estée Lauder Prescriptives был запущен в 1970-е), ранее бренды находили его обременительным и дорогим для массового запуска. Новые технологии перевернули ситуацию, появляются мобильные приложения и устройства для повседневной персонализации (UV сенсор от L’Oreal, умная расчёска от Kerastase). Примечательно, что Estée Lauder перезапустил Prescriptives как премиальный онлайн сервис, в более низкой ценовой категории индивидуальную настройку по требованию предлагают MatchCo и Melange.

Сегодня все больше привлекательная внешность приравнивается к хорошему состоянию здоровья. Рынки здоровья, питания и красоты объединяются в единую категорию потребительских — wellcare сегментов, которая быстро растет благодаря потребительскому спросу.

Модель потребительского поведения формируют миллениалы. По прогнозам, они составят 30% от общего объема глобальных розничных продаж к 2020 году. Этому поколению характерен путь к покупке, строящийся вокруг цифровых каналов, они находятся под большим влиянием лидеров мнения в сети. Эти особенности только усиливаются в поведении поколения Z. Старшая возрастная группа также имеет тенденцию перенимать модель потребительского поведения миллениалов.

Меняется демографическая специфика рынка. Использование косметики и средств по уходу не является исключительно женской прерогативой. Растет мужская аудитории индустрии красоты, ядро которой составляют также миллениумы. 47% мужчин поколения в Европе готовы увеличить количество продуктов, которые они используют в повседневном уходе за внешностью.

Источниками инноваций beauty-рынка выступают новые географические регионы. Южная Корея сейчас широко рассматривается как самый инновационный производитель продуктов для ухода за кожей.

Косметические товары и услуги перестают существовать сами по себе, они все больше пересекаются в потребительском запросе с другими товарами и услугами: соответствующими продуктами питания, одеждой и товарами для здоровья. Управляют пользователи новой средой при помощи гаджетов.

По данным Global Data, потребление косметических средств в России несколько выше — 1,4 единицы продукта на душу населения, тогда как в Европе — 1,1. Это в целом, включая все население и все основные средства. По данным Российской парфюмерно-косметической ассоциации в России на человека приходится пять баночек средств по уходу за кожей.

Миллениалы также как и на глобальном рынке формируют модель потребительского поведения — российская аудитория 18-34-летних не сильно отличается от потребителей остального мира.

Согласно данным исследования Mediascope TGI / Marketing Index, 2018 1 пг.,

портрет потребителя — Маркетинг на vc.ru

Исследования рынка, безусловно, важны для бизнеса вне зависимости от его масштабов. Но в конечном счете рынок формируют люди — те, кто выбирают, сравнивают, покупают, рекомендуют или ругают продукт. Поэтому крайне важно изучать потребителей, их барьеры, драйверы и критерии выбора — особенно сейчас, в эпоху больших данных.

Мы — INDIGER, агентство специализирующейся на разработке и реализации digital стратегий. Сегодня мы хотим поделиться с вами результатами собственного исследования, посвященного косметическому рынку России и его потребителям.

Итак, потребитель бьюти-продукции в России — какой он?

1. Рациональный

Даже стремясь просто «побаловать себя», россиянки больше не берут с полок непонятные красивые баночки с громкими лейблами. Они советуются с косметологами и с подругами, изучают рекомендации, отзывы, отслеживают выгодные предложения, пристально оценивают результаты.

2. Экспертный

Если раньше потребители ориентировались на обещания производителя, причем желательно максимально просто сформулированные, то сейчас они читают и разбирают составы, самостоятельно изучают свойства тех или иных компонентов и сопоставляют их с желаемым эффектом. Впрочем, потратив время и силы и подобрав устраивающее его средство, покупатель не спешит «менять хорошее на лучшее» и искать новые, еще более эффективные продукты. Поэтому, однажды приобретя доверие потребителя, производитель может рассчитывать на регулярные повторные продажи.

Внутри косметического рынка предпочтения смещаются в пользу органической косметики (бьюти-средств с натуральным составом), дермакосметики (уход за проблемной кожей) и космецевтики (рецептура приближена к медицинским стандартам).

E-pepper

Самый интересный тренд года на рынке косметики и парфюмерии — постепенный уход покупателей в онлайн. Об этом на бизнес-завтракеВ распоряжении GFK имеются 20 000 домохозяйств по всей России, которые ежедневно сканируют свои покупки и отправляют данные аналитикам. Как говорит Крючко, в результате можно сделать срез по всему рынку.

Основные тренды года

Если говорить и об офлайне, и об онлайне, то в целом рынок просел в деньгах, причем продажи ассортимента бьюти падают значительно сильнее, чем остальных товаров FMCG. Впрочем, он остался стабильным в натуральном выражении.

К растущим в натуральном выражении категориям на тотал рынке Beauty & Personal care относятся парфюмерия и уход за лицом. Товары по уходу за лицом остаются в топе драйверов рынка второй год.

Меняются каналы продаж

За период май 2017 – июнь 2018 каналы продаж показали новую динамику. Почти на 20% в денежном выражении упал оборот несетевых парфюмерных и хозяйственных магазинов. Самые высокие темпы роста показываютИнтернет торговля, супермаркеты и дискаунтеры. На период май 2017 – июнь 2018 года прирост в денежном выражении e-commerce канала составил 10%, супермаркетов 8%, дискаунтеров 7% по отношению к периоду май 2016 – июнь 2017 года.

«Понятно, куда двигаться онлайн-магазинам. Надо увеличивать частоту покупок. Именно в этом кроется возможный драйвер», — считает Александра Крючко.Как это делать? Работать над лояльностью покупателей к ритейлеру убеждены в GFK. «Стимулируйте людей пробниками, подарками, акциями, поддерживайте активность, зазывайте людей из офлайна, тогда вас ждёт успех», — призывает онлайн-продавцов эксперт.

Драйверы роста

На фоне стабильного рынка в натуральном выражении, бьюти-eCommerce растет в натуральном выражении он прибавил за год порядка 30%.

«Люди охотно переходят в онлайн, если они что-то уже попробовали в офлайне, просто потому, что в сетевых парфюмированных и дрогери магазинахесть возможностьиспользовать, попробовать и так далее», — рассказывает Крючко.Самый высокий рост в денежном выражении в интернете показывают парфюмерия, декоративная косметика и средства по уходу за волосами, говорят в GFK.

Резюмирую выше сказанное, хотелось бы подчеркнуть, что покупатель сегодня предпочитает омниканальное поведение. Канал e-commerce обладает такими преимуществами как широкий ассортимент и цена. За счёт работы с лояльностью и бьюти энтузиастами канал продолжит показывать положительную динамику.

Резюмирую выше сказанное, хотелось бы подчеркнуть, что покупатель сегодня предпочитает омниканальное поведение. Канал e-commerce обладает такими преимуществами как широкий ассортимент и цена. За счёт работы с лояльностью и бьюти энтузиастами канал продолжит показывать положительную динамику.Adindex Market №3: обзор рынка косметики

В настоящем обзоре рассмотрим российский рынок средств для красоты и здоровья, его роль и место на мировом рынке, состояние и тенденции. Основное внимание будет уделено декоративной косметике и средствам по уходу.

Мировой рынок: главные тренды

Мировой рынок косметических средств и товаров личной гигиены растет и в ближайшие годы будет только увеличиваться. Глобальные продажи продуктов сегмента косметики и косметологии, а также персонального ухода, по данным аналитической компании Euromonitor International, в 2014 году выросли на 5%. Продажи в индустрии составили в прошлом году $465 млрд.

По сложившейся почти столетней традиции, безусловными лидерами среди производителей являются транснациональные компании, на долю которых приходится большая часть всей выпускаемой продукции. Наиболее крупным рынком косметических средств является американский, за которым следует Европа. В последнее время все большую активность проявляют новые и развивающиеся рынки косметических средств. К примеру, самый крупный мировой производитель L’Oreal уже более 40% своих товаров отправляет за пределы Старого и Нового Света. Все больший вес на международной арене сегодня обретают страны БРИК, суммарная доля которых приближается к 25%.

Натуральная «органика» — новое слово на рынке косметических средств. С каждым годом растет популярность такого направления, как органические натуральные продукты. Их главные «козыри»: практически полное отсутствие вредных элементов и низкий уровень аллергенности. Согласно прогнозам, к 2018 году спрос на подобные продукты может составить более $13,0 млрд. Насколько активно будет развиваться этот сегмент, напрямую зависит от роста благосостояния жителей планеты.

Космецевтика. Еще одна заметная тенденция последних лет – клиентов все сильнее интересует многофункциональность продукта, что способствовало развитию такого направления, как космецевтика. В эту группу входят товары, сочетающие в себе свойства и лечебного, и эстетического характера. С помощью космецевтики можно лечить выпадение волос, пигментацию кожи, угри, устранять симптомы естественного старения и т.д. В частности, большим спросом пользуются инъекционные наполнители, разглаживающие морщины. Помимо непосредственно препаратов, к этой категории также относятся различные ультразвуковые и лазерные приборы. Это направление – одно из наиболее перспективных на сегодняшний день.

Продажи и продвижение в Интернете. Рынок косметики идет в ногу со временем – крупные производители уже не могут позволить себе игнорировать всемирную сеть. Речь не только о банальных интернет-магазинах, но и о различных стратегиях продвижения брендов онлайн.

Интернет набирает все больший вес в качестве самого динамично растущего канала продаж косметики: Estée Lauder в годовом отчете 2014 отдельно подчеркнула роль веб-каналов продвижения и сбыта. Так, открытие своего представительства на ресурсе Tmall, крупнейшем онлайн-ритейлере в Китае, позволило группе удвоить итоговый объем сбыта продукции в регионе. В ближайшие планы группы по расширению онлайн-продаж также входят Ближний Восток, Турция и Россия.

Nyx Cosmetics первой из косметических производителей и ритейлеров запустила коммерчески активную страницу в Facebook, позволив своей аудитории из США совершать покупки, не покидая официальное представительство бренда в соцсети.

Это новый уровень синергии корпоративного веб-сайта, платежных систем и Facebook. Компания рассчитывает, прежде всего, продвигать таким образом дисконтные программы и проводить промоакции.

Американский ритейл-гигант Ulta на своем портале продает уже 5% от общего объема ($37,3 млн в 2014 году). Цель на ближайшие 5 лет – довести долю онлайна до 10%, для чего компания берет на вооружение новинки электронного маркетинга – видеотехнологию, позволяющую прямо во время просмотра сделать заказ на сайте, так называемое Shoppable Video.

В Восточной Европе регионом, где электронные продажи косметики развиваются лучше всего, аналитики называют Польшу. По данным Centre for Retail Research, рост продаж в этой стране в 2015 году составит 24%, значительно обогнав среднеевропейские 16%. Одним из драйверов роста этого направления в Польше стали инвестиции ЕС в размере 390 млн евро в период с 2009 по 2011 год, когда было создано большинство «выстреливающих» сегодня веб-магазинов.

Последние прогнозы. В первой половине 2015 года аналитики Euromonitor International сделали прогнозы развития рынка до 2019 года. Согласно их данным, самым крупным останется направление ухода за кожей, и к 2019 году на него придется треть всего объема реализации в индустрии (в период с 2009 по 2014 год на него приходилось около 23%). Азиатские рынки, как и прежде, будут главным драйвером роста «кожного» сегмента, 80% доходов по этому направлению к 2019 году поступят из Азиатско-Тихоокеанского региона и Юго-Восточной Азии.

Китай и Бразилия являются наиболее перспективными рынками, ожидается, что абсолютный рост на них превысит к 2019 году $10 млрд. Хорошие результаты ожидаются в Индонезии и Индии, а также США, Аргентине, Иране, Мексике, Таиланде и Турции.

Меняться рынок будет не только в плане своего объема и регионального распределения, но и за счет диверсификации продуктов и технологий производства инновационных средств – ожидается, что сегмент ухода за кожей станет своего рода плацдармом ввода огромного количества революционных новинок для всего косметологического сегмента.

Российский рынок косметических средств

Согласно исследованиям РБК.research, Россия занимает около 3% от мирового оборота товаров из этого сегмента с объемом порядка $14 млрд (2014 год). Отечественный рынок косметических средств сегодня является четвертым по размеру в Европе, уступая только англичанам, немцам и французам. В отрасли преобладает импорт, на который приходится примерно 70% продукции.

Среди стран Восточной Европы российский рынок косметики и средств персонального ухода является крупнейшим. По данным консалтинговой компании Euromonitor International, в 2013 году общий объем восточноевропейского рынка составлял $29,6 млрд, Россия в нем занимала долю 49%.

На протяжении последних лет сектор постоянно рос за счет улучшения благосостояния населения, увеличения количества точек продаж, специализированных магазинов и профильных торговых сетей. Кроме того, сказался и демографический фактор – 45,6 млн из более чем 140-миллионного населения составляют женщины в возрасте от 20 до 60 лет (активный возраст использования косметики).

По оценкам BusinesStat, с 2009 по 2013 год объем спроса на косметику в России вырос на 46% и составил в 2013 году почти 4 млрд единиц продукции. В 2009 году во время кризиса потребители часто воздерживались от покупок косметических товаров в привычных объемах, потому в этот период зафиксировано минимальное пятилетнее значение спроса. В 2010 году спрос начал расти и к концу 2011 года превысил докризисный уровень: потребители наконец смогли позволить себе тратить деньги на предметы не первой необходимости. Начал развиваться и ритейл. Только за 2013 год количество специализированных магазинов на рынке косметики и парфюмерии увеличилось на 27%. На данный момент крупных торговых сетей на территории Российской Федерации насчитывается более 200, в том числе формата дрогери.

Стимулирует спрос на натуральные и органические косметические средства популяризация здоровья, поэтому в данном сегменте также открывается множество магазинов, включая специализированные.

Лидерами российского «филиала» мировой индустрии продолжают оставаться знаменитые бренды, представленные зарубежными производителями. На долю тройки лидеров – Procter & Gamble, L’Oreal, Unilever Group – приходится около 30% рынка в денежном выражении.

Особенностью реализации товаров в последние годы стало уменьшение доли прямых продаж. Специалисты объясняют это не только экспансией сетей, но и существенным оттоком консультантов, которым выгоднее стало работать в других сферах экономики. Все больше проявляется конкуренция между основными игроками федерального уровня, рост сетей дрогери и реализация продукции через интернет, которая быстро набирает обороты.

Наблюдается снижение географической концентрации рынка косметики и парфюмерии вокруг Москвы и Санкт-Петербурга, как это было до последнего времени. Абсолютным лидером среди крупных сетей стала «Л’Этуаль», в активе которой более 800 магазинов в крупнейших городах страны. Эта сеть также владеет и собственным одноименным брендом. Практически каждая крупная сеть открыла новые магазины и ведет целенаправленную экспансию в регионах. В планах компании – доведение числа магазинов до 1000.

В сегменте прямых продаж лидером остается Avon.

Российские изготовители пока не могут на равных конкурировать с зарубежными, хотя многие из них достигли высокой известности и роста реализация продукции, особенно в подкатегории средств персонального ухода.

Тренды рынка косметики и тенденции отрасли

Основательница косметической линии FOREVER DRIVE рассказала бизнес-блогу Экзитерра про тенденции отрасли. Статья будет интересна производителям, ритейлерам, маркетологам и всем, кто следит за новинками бьюти-индустрии.

Косметологическая индустрия предлагает огромное разнообразие процедур и продуктов. Давай познакомимся с трендами косметологии и разберемся, какие — лишь удачный маркетинговый ход, а какие — действительно определяют развитие бьюти-индустрии.

Ранее мы писали о создании бренда косметики «с нуля», исследовании Google и стратегиях продвижения косметики.

Средства Анти-смог или Anti-Pollution

Эта новинка пришла к нам из Азии. И неудивительно! Воздух в этих странах настолько сильно загрязнен, что противогаз в сумочке такая же привычная вещь, как и бальзам для губ. Но нужно отметить, что и в наших городах экологическая ситуация достаточно напряженная. Частицы, образующие смог, очень мелкие и имеют отличную способность проникать в организм, нанося вред здоровью и внешнему виду. Пренебрегая должным уходом, девушка рискует получить тусклый и неровный цвет лица, акне, повышенную чувствительность и дряблость кожи. Не всегда обычные средства могут справиться с вредными воздействиями загрязненного воздуха. Ведь частицы городской пыли имеют еще более мелкую структуру, чем крем (даже самый лучший!). Именно с целью защиты и была создана косметика Анти-смог. Она создает на поверхности защитную мантию, которая блокирует и отражает мелкие частицы смога, либо же растворяет их в себе, не давая проникнуть в кожу и нанести вред красоте.

Можно сделать вывод, что AntiSmog — не хитрая уловка маркетологов, а действительно необходимая новинка для всех жительниц мегаполисов.

Многие бренды поддержали желание женщин защититься от смога и выпустили свои серии средств Anti-Pollution:

- L’Oréal Paris рекламирует дневной крем для лица «Роскошь питания», который обогащен неокальцием, экстрактами пиона и жасмина. Все эти компоненты обладают антиоксидантным действием, укрепляют кожу и делают ее более устойчивой к воздействию агрессивной среды мегаполиса.

- Kiehl’s добавил в свой ассортимент ночную маску для защиты от агрессивных факторов окружающей среды Cilantro & Orange Extract Pollutant Defending Masque.

- Biotherm продвигает на рынок антиоксидантную укрепляющую сыворотку Skin Oxygen, которая помогает коже активно противостоять негативному воздействию загрязненного воздуха.

- Незаменимое средство для жительниц мегаполисов представили маркетологи Lancôme. Корректирующий крем City Miracle CC Cream, SPF 50 скрывает несовершенства, работая как тональное средство, выполняет функции защитного барьера кожи, поддерживает и восстанавливает ее молодость.

Косметика с пребиотиками

Ученые доказали, что пребиотики хороши не только для здорового кишечника и желудка, но и для общего состояния кожи. Наш организм заселен миллиардами микроорганизмов. Среди них встречаются как отрицательные, так и положительные «герои». И не стоит слишком усердствовать, пытаясь избавиться от них всех. Некоторые бактерии способны вызвать такие неприятности как акне и прочее, но если ударить массивно, то уничтожаются и полезные микроорганизмы. И тогда уже жди появление таких вещей как покраснение, шелушение и ухудшение состояния кожи. Поэтому ученые пришли к гениальному изобретению! Не нужно избавляться от плохих бактерий. А необходимо использовать те средства, которые будут способствовать размножению хороших — «боевых» — микроорганизмов. А потом они сами выяснят отношения с теми, которые вредят коже. Пребиотики служат кормом для этих самых положительных героев. Дерматологи уверены (и это подтверждается медицинскими и научными исследованиями), используя такую косметику, мы обеспечиваем защиту нашей коже, а она нам — ухоженный и цветущий вид. Многие известные бренды откликнулись на этот тренд, и вот уже в рекламе и на полках магазинов можно встретить косметические средства с пребиотиками:

- La Roche-Posay, вывел на рынок крем-гель Lipikar Syndet AP+, в своем составе содержит лизат бактерии Vitreoscilla Filiformis

- Clinique, продает крем Redness Solutions Daily Relief Cream с пробиотической технологией, повышающей прочность кожного барьера.

- Европейская фирма Angelini выпустила специальную серию BarralBabyProtect, где в состав каждого средства входят пребиотики.

- Darphin, крем для лица Exquisage с пробиотиками и природными ингредиентами в составе усиливает естественное сияние кожи.

- Американский косметический бренд Aleviaс вывел на рынок серию средств с пребиотиками, влияющих на здоровье кожи.

- Французский косметический бренд Givaudan выпустил серию средств Yogurtene Balance. Вся косметика создается на основе порошка, сочетания инулина, сахарида из цикория, и сухого обезжиренного йогурта.

- Holy Land, балансирующий дневной крем с пробиотическим комплексом Probiotic balancing cream.

- Gatineau, крем для области вокруг глаз с комплексом антиоксидантов и пробиотиков Melatogenine Aox Probiotics Essential Eye Corrector.

Мультимаскинг

Косметологи в унисон твердят, что одна маска не может решить всех проблем. Ведь каждый участок требует специального ухода. Так:

- кожа Т-зоны чаще всего жирная, и требует применения таких масок, которые регулируют выработку кожного сала, придают матовость и очищают поры;

- кожа щёк более нежная и очень часто требует дополнительного увлажнения и питания;

- кожа вокруг глаз совсем лишена жировой прослойки, зачастую первые морщинки появляются именно тут. Так что следует отдать предпочтение маскам, разработанным специально для области вокруг глаз.

Многие бренды выпускают наборы, где каждая маска предназначена для решения определенных проблем конкретного участка кожи. Вот некоторые из наиболее популярных:

- Фирма Academie предлагает аудитории набор MULTITASKING, состоящий из 4-х масок для ухода за отдельными зонами.

- Корейский бренд B&Soap выпустил на рынок набор из 5-ти разных по цвету и функциям масок — Coloring Paints Pack.

- KOPARI также добавил в свой ассортимент набор MULTITASKING.

- Российский бренд REFRESH представил набор масок для лица MULTIMASKING.

Акцент на бережный уход и максимальную естественность

Еще одним рекламируемым трендом современной косметологии следует назвать «вектор на бережность и натуральность». Агрессивные процедуры, такие как химический и кислотный пилинги, уходят. Они бесспорно эффективны, и полностью отказываться от их использования не нужно, но такие манипуляции несут огромный стресс и именно благодаря этому дают быстрый результат. Но если кожа постоянно чувствует перенапряжение, тогда она начнет привыкать к нему, и со временем эффект от агрессивных процедур будет снижаться, кожа может ответить раздражением и увядающим видом. Поэтому косметологи советуют на первое место поставить антистрессовые процедуры: это бережное очищение, тонизирование, увлажнение, питание, применение различных масок и массажей. Такой подход к заботе о коже набирает популярность, и многие косметологические кабинеты добавляют в перечень услуг процедуры анти-стресс, например:

- Талассотерапевтические и гидропроцедуры (жемчужные ванны, расслабляющие ванны и обертывания, души впечатлений и т.д.).

- Расслабляющий массаж.

- Ароматерапия.

- Процедуры для чувствительной кожи.

- Программы глубокого увлажнения кожи.

Подводя итог, следует сказать, что главный тренд рынка косметологии — это здоровье и естественность. Сейчас модно ухаживай за собой, не теряя индивидуальность.

Бренд FOREVER DRIVE

Ранее мы рассказывали об идеи создания бренда FOREVER DRIVE и его продвижении на рынок России. Производитель марки всегда в курсе новейших разработок в косметической отрасли.

В основе линии FOREVER DRIVE — необходимость заботиться о здоровье кожи и волос, что легло в основу миссии бренда и маркетинговой стратегии продвижения косметики. Важно не маскировать проблемные места декоративной косметикой, а восстановить баланс кожи, способствовать питанию и регенерации клеток. С этой целью эффективно справляется витаминный комплекс BeauPlex™ VH, который присутствует во всех продуктах линейки.

В сыворотке для кожи FOREVER DRIVE также коллаген, гиалуроновая кислота, апельсиновое масло и экстракт папайи. Эти компоненты дают моментальный видимый результат, делая кожу эластичной и подтянутой. Средство не оставляет жирных следов на коже и легко впитывается. Гель для душа помимо увлажнения кожи обладает противовоспалительными свойствами. Шампунь с кератином укрепляет поврежденные пряди, делает волосы более сильными и объемными. В дополнение к шампуню разработана маска для окрашенных волос, которую вскоре будем запускать в массовое производство.

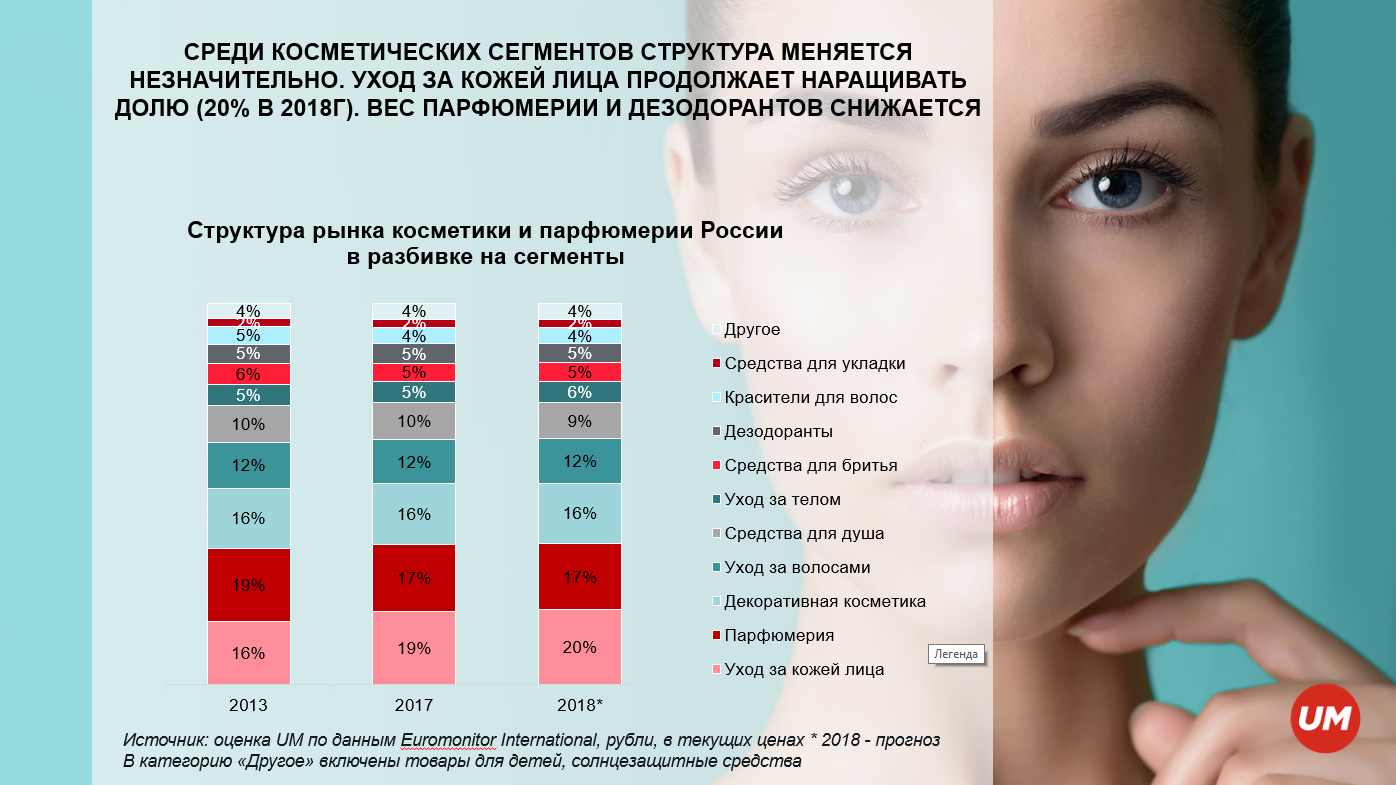

Косметический рынок: основные тренды в России и мире

В 2018 году рост глобального рынка косметики и парфюмерии ожидается на уровне 6% и достигнет $425 млрд.

По прогнозам Euromonitor International, в 2018 году российский рынок составит ≈$9,6 млрд с динамикой +4,3% по сравнению с 2017 годом и займет около 2,3% от мирового оборота товаров косметики и парфюмерии. Основным драйвером роста рынка останется инфляция.

За последние пять лет в структуре продаж кардинальных изменений не произошло — на масс-маркет приходится ≈81%, на косметику класса люкс — ≈19%. Среди косметических сегментов структура также изменилась незначительно. Уход за кожей лица увеличил долю до 20% и обогнал парфюмерию, вес которой снизился.

Среди каналов дистрибуции парфюмерии и косметики около половины объема продаж приходится на специализированные косметические магазины, треть — на продуктовые магазины. Доля онлайн-продаж стремительно растет.

Глобальные тренды

Сегодня покупку косметики потребители все чаще склонны рассматривать как развлечение — ритейл превращается в «ритейлтеймент». Клиент не просто выбирает косметику — этот процесс становится досугом. Потребитель ожидает от бренда, что он будет его развлекать. Игроки индустрии делают мастер-классы, запускают цифровые игровые площадки (например, Сolor IQ от Sephora) и мобильные приложения (L’OREAL Makeup Genius позволяет пользователям виртуально примерять образ).

Хотя персонализированный уход за кожей и макияж — это не новинка (бренд Estée Lauder Prescriptives был запущен в 1970-е), ранее бренды находили его обременительным и дорогим для массового запуска. Новые технологии перевернули ситуацию: появляются мобильные приложения и устройства для повседневной персонализации (UV-сенсер от L’Oreal, умная расческа от Kerastase). Примечательно, что Estée Lauder перезапустил Prescriptives как премиальный онлайн-сервис, в более низкой ценовой категории индивидуальную настройку по требованию предлагают MatchCo и Melange.

Сегодня все больше привлекательная внешность приравнивается к хорошему состоянию здоровья. Рынки здоровья, питания и красоты объединяются в единую категорию потребительских wellcare-сегментов, которая быстро растет благодаря потребительскому спросу.

Модель потребительского поведения формируют миллениалы. По прогнозам, они составят 30% от общего объема глобальных розничных продаж к 2020 году. Для этого поколения характерен путь к покупке, строящийся вокруг цифровых каналов: они находятся под большим влиянием лидеров мнения в сети. Эти особенности только усиливаются в поведении поколения Z. Старшая возрастная группа также имеет тенденцию перенимать модель потребительского поведения миллениалов.

Меняется демографическая специфика рынка. Использование косметики и средств по уходу не является исключительно женской прерогативой. Растет мужская аудитория индустрии красоты, ядро которой составляют также миллениалы. 47% мужчин этого поколения в Европе готовы увеличить количество продуктов, которые они используют в повседневном уходе за внешностью.

Источниками инноваций beauty-рынка выступают новые географические регионы. Южная Корея сейчас широко рассматривается как самый инновационный производитель продуктов для ухода за кожей.

Потребительские тренды в России

Миллениалы так же, как и на глобальном рынке, формируют модель потребительского поведения — российская аудитория 18–34-летних не сильно отличается от потребителей остального мира. Согласно данным исследования Mediascope TGI / Marketing Index, 2018, 1 пг., также растет мужская аудитория индустрии красоты — 97% мужчин 16 лет и старше пользовались каким-либо косметическим или парфюмерным средством за последние 6 месяцев. При этом динамичнее всего растут доли использования мужчинами средств по уходу за лицом (+4 п. п.) и телом (+3 п. п.) и уходу за волосами (+3 п. п.), средств для укладки (+2 п. п.) и красок для волос (+2 п. п.). Среди женщин растет потребление красителей для волос (+3 п. п.), средств для укладки (+1,5 п. п.) и по уходу за кожей лица (+1 п. п.).

Что касается факторов выбора декоративной косметики, то для более молодой аудитории 16–24 лет важно, чтобы марка была на слуху: они ориентируются на рекламу и отзывы знакомых. Женщины 45+ изучают состав и доверяют стране производства (данные Ipsos Comcon, РосИндекс, 2018, 1 пг).

Чувства и эмоции потребителей

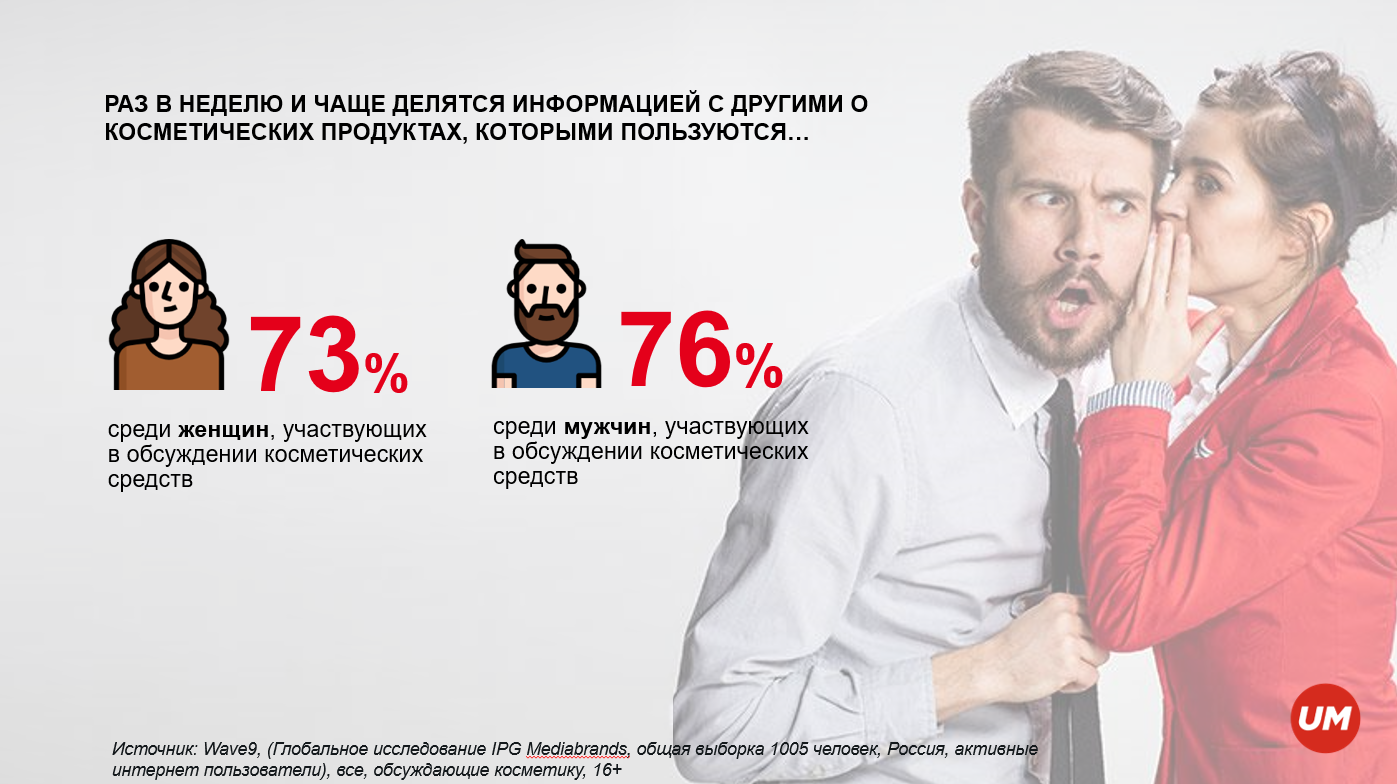

Как показывают результаты глобального исследования WAVE9, проведенного IPG Mediabrands, для женщины уход за кожей сегодня означает ритуал отвлечения от повседневной суеты, возможность расслабиться, самовыражение и новый опыт. Для мужчин уход за кожей — больше, чем гигиеническая потребность. Это способ заявить о себе и заработать уважение, быть в тренде. Мужской уход для большинства связан с положительными эмоциями, однако 12% мужчин все еще ощущают в этом процессе дискомфорт.

Вопрос ухода за внешностью выходит за пределы приватной сферы. В среднем 63% женщин участвуют в обсуждении косметических средств. Среди мужчин 70% интересуются данной темой и 22% участвуют в обсуждении средств по уходу.

В момент поиска и покупки косметики женщина испытывает предвкушение удовольствия от использования продукта. Импульсом к поиску информации о косметике выступает желание быть в курсе новинок и мнения других людей.

Медиа

По оценке агентства UM на основе данных Mediascope, доля косметического рынка составляет 5% от всех рекламных объемов рынка России в январе — сентябре 2018. Относительно 2017 года рекламные инвестиции сократились на 16%.

Подавляющее большинство рекламных бюджетов в общем объеме приходится на самих производителей товаров для красоты (92%) и продукцию масс-маркета (73%). Совместная реклама с торговыми сетями с целью взаимной поддержки составляет 4%.

61% всех рекламных объемов косметического рынка сосредоточены в 3-х основных сегментах — парфюмерия (21%), уход за кожей лица (20%), уход за волосами (20%).

За исключением профессиональной косметики, во всех сегментах косметического рынка лидируют транснациональные компании. Среди торговых сетей Л`Этуаль сохраняет лидерство, но его доля сократилась в январе — сентябре 2018. Вырос вес сети «Магнит Косметик». Общая доля двух лидеров составляет 61%. В топ-10 появились «новички» — Wildberries, «Лента», «Ашан», «Золотое яблоко».

Ключевым медиа на рынке косметики и парфюмерии является телевидение (74% всех рекламных бюджетов). Лидеры размещения на национальном ТВ — L’Oreal и Unilever, они делят 1 и 2 место с долей 24–25% каждый в общем объеме. Активно растет доля диджитал (12%/+5п. п.), включая размещение баннерной рекламы и онлайн-видео. По оценке UM объемов размещения рекламных видео в интернете на основе данных Gemius AdReal первые позиции занимают L’Oreal и Unilever (27% и 19% соответственно). Среди рекламодателей, размещающихся в прессе, лидируют L’Oreal (16%) и LVMH (15%). В разрезе косметических сегментов значительное смещение баланса в сторону диджитал произошло в уходе за лицом (+9 п. п.) и декоративной косметике (+15 п. п.). Доля национального ТВ сократилась на 7 п. п., а регионального ТВ — возросла на 2 п. п.

Без макияжа: что ждет косметический рынок в 2020 году :: РБК Pro

О том, как будет развиваться рынок косметических средств в 2020 году и какие факторы окажут на него влияние, рассказала бренд-менеджер Dove Дениз Мелик-Аветисян

Фото: Hazel Olayres / Unsplash

Согласно данным GfK, в последние годы продажи декоративной косметики (туши для ресниц, тонального крема, румян, губной помады) в России постепенно падают. Так, за 2019 год оборот у сетевых парфюмерно-косметических магазинов упал на 7%, а продажи декоративной косметики снизились за год на 6%. Это связано, с одной стороны, со стагнацией реальных доходов населения страны, с другой — с общемировыми трендами, которые меняют рынок косметики и парфюмерии: потребители отдают предпочтение натуральному макияжу, ищут разнообразие в красоте, ориентируются на натуральные и экотовары.

Смена приоритетов

Снижение объема продаж декоративной косметики является отражением новых трендов на рынке красоты и персонального ухода, в частности того, что в обществе появился запрос на разнообразие в красоте. Среди основных изменений — увеличение расходов на уходовую косметику, где главным драйвером являются маски для лица. По данным GfK, их продажи выросли на 33% за последний год. Это связано с тем, что все больше женщин предпочитают натуральный макияж и естественную красоту.

Это объясняет и рост феминистских взглядов, которые в последнее время перестали восприниматься негативно. Так, по данным ВЦИОМа, феминизм поддерживает треть россиян, а 62% опрошенных считают нужным стремиться к полному равенству прав мужчин и женщин.

Анализ и обзор рынка натуральной косметики 2019-2029 гг.

Рынок натуральной косметики: рост 1.0 благодаря тенденции зеленой красоты

После запрета сотен потенциально вредных химических ингредиентов в косметике FDA и в Европейском союзе (ЕС) пространство косметических ингредиентов претерпевает смена парадигмы. ODM косметики, контрактные производители и производители косметической продукции все чаще переходят от различных косметических химикатов к натуральным ингредиентам, включая натуральные антиоксиданты, гель алоэ вера и экстракт цветов.В последние годы спрос на натуральную косметику растет из-за склонности потребителей к макияжу без химикатов и натуральным растворам. Кроме того, тенденция «зеленой красоты» и «чистой красоты» заставляет ученых-косметологов возвращаться к традиционным и местным ингредиентам для создания новых рецептур. Анализируя исторические цифры и текущие тенденции, Future Market Insights в своем новом предложении показала, что мировые продажи натуральной косметики достигли 36 миллиардов долларов США в 2019 году.

Натуральная косметика для ухода за кожей и волосами составляет ½ общих продаж

Экспоненциальный рост спроса на натуральную косметику происходил параллельно с повышением осведомленности потребителей об использовании токсичных химикатов в традиционной косметике и последующим поиском продуктов, которые считаются «более безопасными».Натуральная косметика для ухода за волосами и кожей продолжает влиять на стратегии роста, в то время как производители стремятся извлечь выгоду из цветной косметики и парфюмерии. Растущая популярность натуральных косметических красителей, изготовленных с использованием пигментов, содержащихся во фруктах и овощах, также приносит пользу участникам рынка. Кроме того, особое внимание уделяется инновациям и творчеству, благодаря чему аромат парфюмерии создается с использованием эксклюзивных натуральных ингредиентов, что в конечном итоге формирует будущее рынка натуральной косметики.

Европа — основной рынок натуральной косметики, Азиатско-Тихоокеанский регион Закрывается через

Европа продолжает предлагать более широкие возможности для участников рынка натуральной косметики, объясняя это запретом ЕС на использование 1300 химических веществ только в косметике. Применение строгих законов, требующих от производителей доказывать безопасность продукции, привело к увеличению производства натуральной косметики в регионе. Кроме того, ожидается, что значительный рост индустрии красоты в развивающихся странах Азиатско-Тихоокеанского региона вместе с растущим спросом на органическую косметику в АСЕАН откроет широкое окно возможностей для ключевых игроков на рынке натуральной косметики.

Производители делают ставку на пространство для ухода за мужчинами и интернет-магазины

По мере обострения конкуренции в индустрии косметики и личной гигиены сильного портфеля продуктов уже недостаточно для поддержания отличительной репутации бренда. В то время как натуральная косметика унисекс по-прежнему составляет основную долю прибыли производителей, больший упор был сделан на натуральную косметику для потребителей мужского пола на фоне растущего спроса на средства для ухода за мужчинами. Принимая во внимание устойчивый рост рынка средств по уходу за мужской кожей и тенденцию перехода от маркетинга «для него» к подходу «прежде всего ингредиенты», ожидается, что спрос на натуральную косметику для мужчин в будущем останется высоким.

Помимо привлечения внимания различных категорий потребителей, быстрое проникновение интернет-магазинов приводит к пересмотру стратегий производителей. Более того, всплеск спроса на экологически чистые и экологически чистые косметические продукты побуждает ключевых игроков рынка натуральной косметики переключаться с нишевых каналов сбыта на массовые розничные сети. В 2019 году относительно большой объем натуральной косметики был продан через гипермаркеты и супермаркеты.

В недавнем отчете Future Market Insights « Глобальный рынок натуральной косметики предлагает отраслевой анализ и оценку возможностей на период прогноза, 2019-2027 ».В исследовании также представлены оценочные данные на текущий год и прогнозная статистика рынка натуральной косметики в стоимостном выражении (в млн. Долларов США) и в объеме.

Отчет раскрывает текущий и будущий сценарий развития рынка натуральной косметики в семи регионах. Кроме того, он включает в себя различную динамику — движущие силы, ограничения и последние тенденции — рынка для определения прибыльных возможностей производителей.

В отчете о рынке натуральной косметики содержится подробный анализ цепочки создания стоимости и цепочки поставок.Он также демонстрирует динамику и тенденции рынка в разных регионах, которые, как ожидается, повлияют на текущее состояние, а также на будущие перспективы рынка.

Отчет охватывает подробную таксономию рынка натуральной косметики и текущие возможности для продавцов. Он также предлагает всесторонний анализ конкурентной среды и профилей ключевых игроков и новых участников рынка натуральной косметики, в котором подробно описаны инновационные продукты и стратегии развития бизнеса этих заинтересованных сторон.

Сегментация рынка

Отчет об исследовании рынка FMI разделен на продукты, приложения, конечное использование, сбыт и регионы. Он включает в себя сегментный анализ и предлагает всеобъемлющую информацию о том, как широкая динамика и тенденции, связанные с отдельным сегментом, повлияют на рост рынка натуральной косметики.

По регионам | По типу продукта | По заявке | Конечным использованием | По каналу продаж |

|---|---|---|---|---|

|

Объем рынка натуральной косметики, доля, тенденции

Переключить навигацию

- Отчеты

- Потребительские товары »

- Красота и уход за собой

- Одежда, обувь и аксессуары

- Потребительские продукты и напитки

- Электронное и электрическое оборудование

- Уход за домом и декор

- Полупроводники и электроника »

- Технологии отображения

- Электронные системы безопасности

- Электронные устройства

- Полупроводники

- Датчики и органы управления

- Специальные и тонкие химикаты »

- Катализаторы и ферменты

- Пищевые добавки и нутрикосметика

- Возобновляемые химические вещества

- Специальные полимеры и полимеры на биологической основе

- Продукты питания и напитки »

- Корм для животных и кормовые добавки

- Безопасность пищевых продуктов и обработка

- Биологически активные добавки и функциональные продукты

- Обработанные и замороженные продукты

- Дополнительные материалы »

- Продвинутые внутренние материалы

- Зеленые строительные материалы

- Микроформовочные изделия и микросферы

- Наночастицы

- Умный текстиль

- Стекло, керамика и волокна

- Здравоохранение »

- Биотехнологии

- Клиническая диагностика

- ИТ в сфере здравоохранения

- Медицинское оборудование

- Медицинская визуализация

- Фармацевтические препараты

- Здоровье животных

- Технологии »

- Автомобилестроение и транспорт

- Инфраструктура связи

- Услуги связи

- Цифровые медиа

- HVAC & Строительство

- Сетевая безопасность

- Технологии нового поколения

- Массовые химикаты »

- Агрохимикаты и удобрения

- Дезинфицирующие и консерванты

- Оборудование для бурения и добычи

- Органические химические вещества

- Краски, покрытия и чернила для печати

- Личная гигиена и косметика

- Нефтехимия

- Пластмассы, полимеры и смолы

- Очистка воды и осадка

- Услуги

- Консультационные услуги

- Отчеты об исследованиях рынка

- Работа на полную ставку

- Служба таможенных исследований

- Мониторинг рынка

- Подписка

- Компас

- О нас

- Кто мы

- Почему выбирают нас

- Методология исследования

- Отзывы клиентов

- Конференции

- Ссылки в СМИ

- Статистика

- Research Insights

- Текущие отчеты

- Примеры из практики

- Пресс-центр

- Контакт

- Логин

Обзор анализа рынка

В 1999 году рынок косметики в США вырос более чем на 1 миллиард долларов (на 6,6%). Основным фактором роста этого сегмента было влияние нишевых линий на позиционирование спа. Четкие границы между категориями стираются. Тема Spa теперь затрагивает практически все категории товаров. Ароматерапия получила широкое распространение и присутствует во всех категориях продуктов. Все категории (кроме мужчин) показали рост.Продажи в 1999 году (x 1000 долларов) и рост по категориям распределились следующим образом:

| Продажи | Рост | Доля рынка | |

| Уход за кожей | 5,551 долларов США | 3,40% | 28,00% |

| Цветная косметика | 6 173 | 8,90% | 31,00% |

| Аромат | 3 345 долл. США | 1,40% | 17,00% |

| Body and Bath | 3 498 долл. США | 7.50% | 17,00% |

| Мужская линия | 1,478 долл. США | -2,50% | 7,00% |

| Итого | 20 045 долл. США | 6.60% | 100,00% |

На рынке есть несколько различных каналов распределения / классификации цен. Это:

- Prestige — универмаги и специализированные магазины (Macy’s, Neiman-Marcus, Fred Segal и Sephora)

- Broad — массовые мерчендайзеры, косметические дискаунтеры, аптеки, продуктовые магазины и оптовые клубы (Costco, Sam’s Club, и т.п.)

- Альтернатива — прямые продажи (Avon, Mary Kay)

- Специализированная — (кузовной цех, ванны и кузовные работы), СПА и салоны

Из этих категорий на альтернативу приходится самый большой объем (7 288 000 000 долларов США), самый большой темп роста (+ 8,4%) и самая большая доля рынка (36%). Второе место заняла компания Broad с объемом продаж 6 645 000 000 долларов, темпом роста 6,4% и долей рынка 33%. Престиж был третьим с 6 112 000 000 долларов в продажах, темпом роста 4,5% и рыночной долей 31%.

4.1 Сегментация рынка

В рамках данного анализа мы ориентируемся исключительно на женский рынок. Таким образом, наша база потенциальных клиентов (для целей разработки прогнозов) не включает никаких статистических данных или положений для потребителей-мужчин. В качестве основы для наших предположений мы использовали демографический отчет о посетителях спа, проводимый еженедельно спа. По данным этого опроса, посещающие спа-процедуры преимущественно женщины (85%), хорошо образованные (46% посещали колледж) и имеют разные уровни дохода (26% зарабатывают менее 35 000 долларов США; 32% зарабатывают от 35 000 до 74 999 долларов США, а 42% — более 75 000 долларов США) .

Используя эту демографическую группу в качестве основы для нашей методологии, мы разработали нашу потенциальную клиентскую базу со следующими параметрами: женщины с некоторым высшим образованием в возрасте от 25 до 65 лет. Мы полностью исключили женщин без колледжа, женщин от 18 до 25 лет, женщин старше 65 и все мужское население. По оценкам, с 2000 по 2025 год женское население будет расти со скоростью 5,18% в год (источник: бюро переписи населения США). Это данные по всем США. Из 33 642 000 женщин в возрасте от 25 до 65 лет, посещавших колледж, 29 293 000 (87%) проживают в крупных CMSA.

| Анализ рынка | |||||||

| Женщины 25–64 <35 000 долл. США | 5% | 21 475 000 | 22 548 750 | 23 676 188 | 24 859 997 | 26 102 997 | 5,00% |

| женщин 25–64> 35 000 долл. США <74 999 | 5% | 10 276 000 | 10,789,800 | 11 329 290 | 11 895 755 | 12 490 543 | 5.00% |

| Женщины 25–64> 75 000 долл. США | 5% | 1,891,000 | 1,985,550 | 2,084,828 | 2 189 069 | 2,298,522 | 5,00% |

| Всего | 5,00% | 33 642 000 | 35 324 100 | 37 090 306 | 38 944 821 | 40 892 062 | 5,00% |

Нужны реальные финансы

Мы рекомендуем использовать LivePlan как самый простой способ автоматического создания финансовых отчетов для вашего собственного бизнес-плана.

Создайте свой бизнес-план

4.2 Анализ отрасли производства

Косметическая промышленность находится в постоянном движении. Традиционные бренды (Revlon, L’Oreal, Lancôme и т. Д.) Считаются устаревшими. Потребитель ищет более целостных и целебных преимуществ от продуктов по уходу за кожей. Ее больше не устраивают только преимущества внешнего вида, предлагаемые традиционными брендами. The Body Shop познакомил ее с натуральными продуктами без жестокости.Эти первоначальные подталкивания приводят к тому, что сегодняшние покупатели становятся более информированными и интересуются преимуществами ее продуктов личной гигиены. Крем для ее кожи должен защищать ее от солнечных лучей, увлажнять ее и уменьшать эффекты старения. Она пытается избавиться от последствий беспокойного образа жизни, который ведется круглосуточно и без выходных. Она узнала о преимуществах лечения травами и ароматерапии. Она либо испытала на себе, либо прочитала о преимуществах (как физических, так и эмоциональных) дневного спа.

Традиционно динамика отрасли благоприятствовала большим домам, поскольку они могут финансировать основные рекламные и маркетинговые кампании, связанные с этой отраслью.Сегодня подпольный маркетинг (или горилла) может быть более эффективным для завоевания доверия в этом сегменте рынка. В прошлом объем продукта, необходимый для производства партии, и стоимость производства упаковки были в пользу более крупных игроков. Сегодня технология эволюционировала, чтобы позволить эффективное производство небольших партий. Существуют упаковочные ресурсы, позволяющие эффективно контролировать расходы и быстро доставлять эти компоненты. Короче говоря, преимущества размера, которые создавали барьеры для входа новых игроков, были отброшены.Косметические гиганты по-прежнему занимают доминирующее положение в этой отрасли, и, скорее всего, они сохранят свое положение. Но они осознали необходимость приобретения новых брендов и сохранения своей принадлежности в тени. LVMH и Lauder проделали отличную работу по выявлению новых брендов и их приобретению.

В последние годы были приобретены такие имена, как MAC, Bloom, Bliss, NARS, Fresh и Kiehl’s. Эта стратегия указывает на то, что некоторые из традиционных крупных игроков осознают преимущества новых нишевых брендов для себя и для отрасли.Добавьте к этому уравнению рост индустрии дневных спа в Соединенных Штатах за последние 20 лет. В 1980 году в Америке было 25 дневных спа. К 1990 году это число возросло до 200. Сегодня существует более 3000 дневных спа в США и 300 в Канаде. Американцы начинают понимать преимущества и удовольствие заботиться о себе.

4.2.1 Основные конкуренты

Поскольку мы будем развивать имидж нашей торговой марки и позиционирование на рынке, в первую очередь, за счет нашей линии по уходу за кожей, мы сосредоточим наш конкурентный обзор на этом сегменте рынка.Рынок средств по уходу за кожей очень широк. В него входят продукты, помеченные как крем для тела, цена которых варьируется от 10 долларов за контейнер на пять унций до более 300 долларов за унцию. Наше позиционирование на рынке будет заключаться в низком ценовом сегменте высококачественных натуральных продуктов.

Нашими основными конкурентами для этого покупателя являются:

Kiehl’s : Основанный в 1851 году, этот бренд имеет прочный имидж среди потребителей. Их главная сила в том, что продукты работают. Kiehl’s является семейным бизнесом на протяжении четырех поколений.Продукция производится небольшими партиями на предприятии в Нью-Йорке. У них широкая и разнообразная стратегия распространения. Их упаковка и маркировка выглядят очень клинически. В последние годы бренд переживает почти геометрический рост. Это вызвало у них серьезные внутренние проблемы. Они не смогли удовлетворить спрос и перестали добавлять клиентов. Весной 2000 года их приобрела Estee Lauder. Согласно внутренним источникам, Лаудер перенесет производство на производственные мощности и закроет внутренние мощности.Они планируют сосредоточить рост на традиционных универмагах и на расширении собственных магазинов Kiehl. Очевидный плюс этого брака — наличие денежных средств и технических ресурсов. Потенциальный риск заключается в том, что Lauder будет тесно связывать бренд с универмагами и что производство оригинального оборудования приведет к изменению определенных формул и снижению эффективности продукта.

Aveda : Компания Aveda, основанная в 1978 году художником Хорстом Рехельбахером, стала синонимом качественных товаров для ухода за волосами и салонов красоты.Их продают по всему миру более 3000 салонов Aveda. Он создал четко очерченный имидж и обеспечил очень эффективную дистрибьюторскую сеть. Салоны Aveda — это сочетание лицензированной собственности и местоположений, принадлежащих компании. Их философия продуктов основана на аюрведическом лечении и ароматерапии. Недавно их приобрела Estee Lauder.

Clinique : Clinique была запущена в 1968 году с продуктов для ухода за кожей и макияжа, которые прошли испытания на аллергию и не содержат отдушек. Продукция Clinique продается как часть трехступенчатой системы: очищение, отшелушивание и увлажнение.Продукция продается в основном через универмаги. В последние годы их имидж устарел. Значительную часть продаж Clinique делает за счет «бонусной недели» в универмагах. Толпа от 18 до 35 не считает их современными, а разработка их продуктов не поспевает за изменением осведомленности потребителей. Clinique является подразделением Estee Lauder.

Fresh : Fresh распространяет средства по уходу за телом и кожей через свои собственные магазины, потребительские каталоги и осуществляет оптовые продажи по всему миру в универмаги и специализированные магазины.Их продукция больше подвержена влиянию моды, чем лечению. В настоящее время у них есть два магазина в Нью-Йорке и один в Бостоне. Их целевой рынок моложе и менее богат, чем у Bluespas.

Essential Elements : Бывший биржевой аналитик основал Essential Elements в 1995 году. Эти продукты представляют собой натуральные кремы и лосьоны для тела на растительной основе. Они распространяются в основном через дневные спа и специализированные магазины. Информированные источники говорят, что они будут запускать потребительский каталог.Их основная цель для увеличения распространения — через дневные спа и курорты.

4.3 Стратегия целевого сегмента рынка

Поскольку Bluespa представляет собой комбинированную стратегию розничной (напрямую конечному пользователю) и оптовой продажи (конечному пользователю через посредника), наш целевой клиент должен быть разделен на две отдельные группы: конечный пользователь и торговый посредник.

Нашим целевым конечным пользователем является возраст от 24 до 65 лет. Это городские профессионалы с хотя бы некоторым высшим образованием.Этот потребитель ведет активный образ жизни. Их беспокоят социальные и экологические проблемы. Для них важно здоровье души и тела. Они принадлежат к оздоровительному клубу; взять уроки йоги, пилатеса или тай-чи. Эффекты старения и поддержание молодости — часть их жизни. Недавнее исследование, проведенное The American Spa Industry, выявило следующую демографическую группу посетителей дневных спа: 85% — женщины, 46% — закончили колледж и 39% — закончили колледж, 63% состоят в браке, 32% имеют годовой доход от 45 000 до 74 999 долларов США. , 40% имеют доход выше 74 999 долларов и 26% имеют доход ниже 45 000, 47% — люди в возрасте от 34 до 52 лет.

Это преимущественно женщины. Они хорошо образованы. В период с 1993 по 1998 год женщины получили на 20% больше дипломов бакалавра и магистра делового администрирования, чем мужчины. Женщины получили 59% всех ассоциированных степеней, 55% степеней бакалавра, 53% степеней магистра и 40% докторских степеней, полученных в Соединенных Штатах. Сегодня в кампусах колледжей более 60% женщин. Покупательная способность этого сегмента рынка продолжает расти. В настоящее время насчитывается более 109 миллионов потребителей женского пола. Их покупательная способность оценивается в 4,4 триллиона долларов.(Для сравнения, рынок юниоров оценивается в 100 миллиардов долларов). В 1997 году 64% работающих женщин получали более половины семейного дохода. Сегодня предприятия, принадлежащие женщинам, приносят более 3,6 триллиона долларов годового объема продаж. Согласно прогнозам, 62% чистого прироста рабочей силы в период с 1992 по 2005 год составят женщины. В розничной торговле женщина-потребитель является основным лицом, принимающим решения в 85% домохозяйств. Женщины покупают или влияют на покупку 80% потребительских товаров. Их растущий уровень образования делает молодых женщин еще более искушенными и требовательными потребителями.

Сегодняшние покупательницы ведут транзакционную жизнь с множеством клиентов. Ее жизнь стремительно движется вперед. В последние несколько лет продажи лекарств от тревожности этому потребителю превзошли продажи антидепрессантов. Ее определения меняются, стирая границы между домом и офисом; частный и общественный; профессиональный и повседневный; даже мужчина и женщина. Возраст стал неактуальным. Стадии жизни больше не определяются четко по возрасту. (У 44-летней впервые рожающей матери много общего с 22-летней роженицей.) Связи между поколениями и мировоззрением становятся очень распространенными. Сегодняшняя женщина-покупательница определяет себя больше по образу мышления или подходу к жизни, чем по возрасту. Родители и подростки часто занимаются параллельными беговыми дорожками. Старший сегмент заинтересован в том, чтобы оставаться молодым, а младший сегмент действует старше.

Кроме того, произошла демократизация роскоши. Семейная группа высшего сословия огромна. Более восьми миллионов семей имеют доход выше 100 000 долларов. Расходы на предметы роскоши растут в четыре раза быстрее, чем общие расходы.У работающих женщин всех возрастов больше денег, и они тратят их на предметы роскоши. Это реакция на хаос круглосуточного потребления. Она купит, но ей нужно больше, чем просто еще один товар. Она не ищет возможности — она наделена полномочиями. Она предпочитает лучше заботиться о себе и других. Она ищет мира, решений и удовлетворения. Покупка вышла за рамки цены. Соотношение цена / качество стало более значимым. Она ищет опыт или продукт с «добавленной стоимостью».Наша стратегия комбинированных каналов распространения позволяет нам вписаться в ее график, а наша философия продукта дает ей те преимущества, которые она ищет.

Нашими целевыми клиентами (по сравнению с конечным пользователем) для оптовой продажи будут торговые посредники, которые осознают потребности этого потребителя и с кем он себя идентифицирует. Мы использовали термин реселлеры, потому что они не ограничиваются розничными торговцами. Мы будем обращаться к потребителю через четыре различных канала торговых посредников.

- Спа и оздоровительные клубы :

В большинстве высококачественных дневных спа-салонов и клубов здоровья (и во многих высококлассных спа-центрах на курортах) используются универсальные продукты.(Как и в индустрии парикмахерских до Aveda.) Наша цель будет заключаться в развитии партнерских отношений с избранными спа-центрами в городах и местах отдыха. Наше производственное партнерство позволит нам предлагать этим клиентам оптовые товары по выгодным ценам, обеспечивая при этом отличную прибыль. - Продавцы образа жизни :

Наш целевой розничный продавец будет ориентироваться на образ жизни, а не на обычных продавцов мыла и зелий или натуральных продуктов. Эти магазины есть почти в каждом городе.Будь то Уилкс Башфорд в Сан-Франциско, Марио в Сиэтле, Гарольд в нескольких южно-центральных городах, Фред Сигал в Лос-Анджелесе, Бергдорф Гудман в Нью-Йорке или Колетт в Париже. Эти розничные торговцы создали базу лояльных и искушенных клиентов. Они понимают концепцию образа жизни. - Розничные продавцы специальной косметики :

Sephora — основная сила в этой категории. - Универмаги-бутики :

В эту категорию входят магазины, которые когда-то назывались «тележками».Мы ограничим нашу дистрибуцию в этом сегменте до Saks, Niemans и Barneys.

4.3.1 Тенденции рынка

В прошлом году рынок косметики США (измеряемый отгрузками от производителей) вырос более чем на 1 миллиард долларов. (Коэффициент 6,6%.) Основным фактором роста этого сегмента было влияние нишевых линий на позиционирование СПА. Четкие границы между категориями стираются. Спа-тематика теперь затрагивает несколько категорий товаров.Ароматерапия стала популярной и присутствует во всех категориях продуктов. Все категории (кроме мужчин) показали рост. Категории:

- Уход за кожей — уход за лицом и солнцезащитный крем

- Цветная косметика — макияж лица, макияж глаз, цвет губ, цвет ногтей, аппликаторы и органайзеры

- Женские ароматы — духи, одеколоны, изысканные ароматы и вспомогательные продукты

- Body & Bath — все средства по уходу за руками и телом, средства для ванны и душа (не входят в состав изысканных ароматов) и ароматерапия

- Мужские товары — ароматизаторы и вспомогательные средства специально для мужских процедур

На рынке есть несколько различных каналов распределения / классификации цен.Это:

- Prestige — универмаги и специализированные магазины (Macy’s, Neiman-Marcus, Fred Segal и Sephora)

- Broad — массовые мерчендайзеры, косметические дискаунтеры, аптеки, продуктовые магазины и оптовые клубы (Costco, Sam’s и т. Д.) )

- Альтернатива — прямые продажи (Avon, Mary Kay)

- Специализированная — (кузовной цех, ванны и кузовные работы), СПА и салоны

Из этих категорий на альтернативу приходится наибольший объем (7 288 000 000 долларов США), наибольшая скорость роста (+8.4%) и наибольшая доля рынка (36%). Broad, заняла второе место с продажами в размере 6 645 000 000 долларов США, темпом роста 6,4% и долей рынка 33%. Престиж был третьим с 6 112 000 000 долларов в продажах, темпом роста 4,5% и рыночной долей 31%. Очень узкий разброс между Prestige и Broad свидетельствует о стремлении потребителей к качественной продукции, а не к кремам и лосьонам, зависящим от цены.

Рост категории Body and Bath и альтернативных каналов обусловлен тремя основными рыночными факторами:

- Ускорение перекрестного распространения, создающее новые возможности для фирменных дневных спа-салонов и каталогов.

- Изящество заняло первое место в сознании потребителей и рассматривается как потребность, а не желание. Это создало возможность для новых спа-линий, продуктов, ориентированных на спа, включая ароматерапию и позиционирование нового поколения.

- Влияние дневного спа способствует повышению осведомленности потребителей о преимуществах качественных средств по уходу за кожей, а также средств для тела и ванн.

Сегодняшний покупатель средств по уходу за кожей ищет волшебства. Ей хочется верить, что в бутылке есть зелье, которое стирает ей морщинки.Потребители потратили рекордные 11 миллиардов долларов только на уход за кожей в 1999 году. Приблизительно 3,6 миллиарда долларов (32,7%) из этой суммы были потрачены на высококачественные кремы. Бэби-бумеры, которые не хотят стареть без борьбы, стимулировали этот рост. Но даже мужчины и женщины в возрасте от 30 до 30 лет обращаются к дорогим кремам и лосьонам. Большинство производителей считают, что это в первую очередь тщеславие.

Мы в Bluespa уверены, что это результат более образованной клиентской базы и более легкого доступа к информации.Мы считаем, что вам нужно только взглянуть на рост количества персональных тренеров, тренажерных залов, спа и школ йоги, осведомленность о витаминах и преимуществах питания и здорового образа жизни как для разума, так и для тела. Эти показатели связаны между собой, и мы считаем, что они сигнализируют об изменении ценностей и образа жизни, а не только о модной тенденции. Хотя это вполне могло быть вызвано ростом фондового рынка и экономики в целом, мы не считаем, что это зависит от продолжающегося быстрого роста этих факторов.Как только потребитель осознает преимущества этих продуктов, он не захочет просто отказаться от них.

Две основные категории роста в этих сегментах — кремы для лица и кремы против старения. В кремах для лица самая горячая «новинка» — Crème de la Mer. Этот крем был создан физиком НАСА из люцерны, цитрусовых, ламинарии и витаминов для лечения испуганных тканей. Бутылка на пять унций стоит 1000 долларов. В интервью женщины описали это как «волшебное». Спрос на эти продукты настолько высок, что розничные торговцы начали ограничивать количество, которое покупатель может купить.Когда крем был представлен в Гонконге в сентябре прошлого года, в листе ожидания входило более 500 человек. Когда Sisley, еще один элитный крем для лица, появился на полках магазина Saks в Сан-Франциско (по цене 300 долларов за унцию), по словам менеджера по косметике, у магазина возникли проблемы с его хранением.

Конечно, это не кремы для лица ваших мам. Это новое поколение кремов более продвинуто с научной точки зрения, чем все, что предыдущие производители выпускали на рынок. Исследования показали, что альфа-гидроксикислоты, ретинол и антиоксиданты могут разглаживать морщины и выравнивать неравномерную пигментацию.Другие натуральные ингредиенты могут ускорить процесс регенерации клеток кожи, тонизировать кожу, осветлить цвет лица, а также уменьшить морщины. Даже легендарная фирма La Prairie, которая впервые использовала овечью плаценту в своей формуле и заставила женщин лететь в Европу, чтобы использовать ее, начала переходить на витамины, антиоксиданты и экстракты трав.

Многие производители считают высокую стоимость исследований основной причиной высокой цены своей продукции. Однако эта «новая» тенденция — это скорее возвращение к старым, проверенным временем натуральным средствам, чем новая наука.Один известный химик и исследователь косметики недавно заявил, что взимание более 100 долларов за флакон (унцию) любой сыворотки неоправданно. Она заявила, что, хотя есть некоторые очень особенные ингредиенты, которые являются дорогостоящими, когда цены поднимаются выше этого уровня, это просто усиливает привлекательность снобов. Когда вы объедините эти факты с быстро растущим уровнем образования потребителей и спросом на соотношение цены и качества, вы сможете увидеть развивающуюся рыночную нишу для высококачественного ухода за кожей по ценам, отражающим их ингредиенты и ценность.

.Рынок косметической продукции по типу, каналам сбыта и географии — 2019

Содержание

1 Введение (Номер страницы — 19)

1.1 Ключевые выводы

1.2 Описание отчета

1.3 Охватываемые рынки

1.4 Заинтересованные стороны

1.5 Методология исследования

1.5.1 Оценка размера рынка

1.5. 1.1 Обрушение рынка и триангуляция данных

1.5.1.2 Раздвоение лет, учитываемых для рынка диагностики пищевых продуктов

1.5.1.3 Допущения, сделанные для рынка косметических продуктов

1.5.1.4 Ключевые данные, взятые из вторичных источников

1.5.1.5 Ключевые данные, взятые из первичных источников

2 Краткое содержание (Страница № — 33)

3 Premium Insights (Номер страницы — 35)

4 отраслевой анализ (Страница № — 42)

4.1 Введение

4.1.1 История косметики

4.2 Анализ цепочки поставок

4.3 Тенденции рынка

4.3.1 Спрос на обогащенные минералами косметические продукты для ухода за кожей

4.3.2 Тенденции моды стимулируют рост рынка цветной косметики

4.3.3 Аромат

4.3.4 Разновидности категорий продуктов для ухода за волосами

4.3.5 Уход за ногтями

4.3.6 Натуральная косметика и косметика с зеленой маркировкой Потенциальный сегмент рынка

4.4 Анализ доли рынка

5 Обзор рынка (Страница № — 47)

5.1 Введение

5.2 История и эволюция

5.3 Родственные рынки

5.3.1 Промышленность специальной химии

6 Анализ рынка (Страница № — 51)

6.1 Введение

6.2 Победные императивы

6.2.1 Инициативы в области НИОКР и инновации позволяют компании поддерживать глобальную конкурентоспособность

6.2.2 Компании используют подход прямых продаж для увеличения своего проникновения в удаленную среду Регионы

6.3 Горящая проблема

6.3.1 Контрафактные товары

6.4 Анализ воздействия

6.4.1 Движущие силы

6.4.1.1 Рост стареющего населения

6.4.1.2 Изменение уровня жизни потребителей в связи с усилением экономики и глобализацией

6.4.1.3 ‘на -The-Go ‘Образ жизни потребителей

6.4.1.4 Решения по упаковке косметики, которые упрощают применение

6.4.1.5 Меньшие размеры упаковки на рынке помогают увеличить объем потребления косметики

6.4.2 Ограничения

6.4.2.1 Передовые медицинские технологии помогают в уходе за кожей потребителей

6.4.2.2 Ограниченное применение некоторых ингредиентов в косметических продуктах

6.4.3 Возможности

6.4.3.1 Разработка новых косметических продуктов

6.4.3.2 Потенциальный развивающийся рынок косметической продукции

6.4.3.3 Сотрудничество ведущих производителей косметики с сектором косметической медицины

6.5 Анализ пяти сил носильщиков

6.5.1 Степень конкуренции

6.5.2 Торговая сила поставщиков

6.5.3 Торговая сила покупателей

6.5.4 Угроза замены

6.5.5 Угроза новых участников

7 Рынок косметических продуктов, по типу (стр. № 70)

7.1 Введение

7.2 Средства по уходу за кожей

7.3 Средства по уходу за волосами

7.4 Ароматизаторы и дезодоранты

7.5 Средства личной гигиены

7.6-цветная косметика:

7.7 Средства для гигиены полости рта

7.8 Мыло, средства для ванны и душа

7.9 Средства для ухода за солнцем

7.10 Прочие косметические средства

8 Рынок косметической продукции, по каналам сбыта (Страница № 83)

8.1 Введение

8.2 Супермаркеты

8.3 Аптеки и аптеки

8.4 Универсальные магазины

8.5 Прямые продажи

8.6 Специализированные магазины

8.7 Салоны красоты

8.8 Розничная торговля через Интернет

8.9 Другие каналы сбыта

8.10 Северная Америка

8.10.1 США

8.10.2 Канада

8.10.3 Мексика

8.11 Европа

8.11.1 Великобритания

8.11.2 Италия

8.11.3 Германия

8.11.4 Испания

8.11.5 Франция

8.11.6 Россия

8.11.7 Другие европейские страны

8.12 Азиатско-Тихоокеанский регион

8.12.1 Китай

8.12.2 Япония

8.12.3 Индия

8.12.4 Корея

8.12.5 Тайвань

8.12.6 Австралия

8.12.7 Другие страны Азиатско-Тихоокеанского региона

8.13 ROW

8.13.1 Латинская Америка (кроме Бразилии и Чили)

8.13.2 Бразилия

8.13.3 Чили

8.13.4 Ближний Восток

8.13.5 Другие страны остального региона

9 Рынок косметической продукции по географическому признаку (стр. № 123)

9.1 Введение

9.2 Северная Америка

9.2.1 США

9.2.2 Канада

9.2.3 Мексика

9.3 Европа

9.3.1 Великобритания

9.3.2 Италия

9.3.3 Германия

9.3.4 Испания

9.3.5 Франция

9.3.6 Россия

9.3.7 Другие европейские страны

9.4 Азиатско-Тихоокеанский регион

9.4.1 Индия

9.4.2 Китай

9.4.3 Корея

9.4.4 Тайвань

9.4.5 Япония

9.4.6 Австралия

9.4.7 Другие страны Азиатско-Тихоокеанского региона

9.5 ROW

9.5.1 Латинская Америка

9.5.2 Бразилия

9.5.3 Чили

9.5.4 Ближний Восток

9.5.5 Другие страны ROW

10 Конкурентная среда (Страница № — 177)

10.1 Введение

10.1.1 Косметический продукт: высококонкурентный рынок

10.2 Запуск новых продуктов / технологий — наиболее предпочтительный стратегический подход

10.3 ключевые рыночные стратегии

10.4 Слияния и поглощения

10.5 Соглашения, партнерство и сотрудничество

10.6 Запуск новых продуктов / технологий

10.7 Расширения и инвестиции

11 профилей компаний (краткая информация о компании, последние финансовые результаты, продукты и услуги, стратегии и аналитические данные, а также последние разработки) * (№ страницы — 187)

11.1 Alticor Inc.

11.2 Avon Products Inc.

11.3 Kao Corp

11.4 L’oral Group

11,5 Mary Kay Inc.

11,6 Oriflame Cosmetics S.A.

11,7 Procter & Gamble Co.

11,8 Revlon Inc.

11,9 Shiseido Co. Ltd.

11,10 Skinfood

11,11 The Este Lauder Companies Inc.

* Краткая информация о компании, последние финансовые показатели, продукты и услуги, стратегии и аналитические данные, а также недавние события могут не быть зафиксированы в случае компаний, не котирующихся на бирже.

Приложение (номер страницы — 245)

Слияния и поглощения

Запуск новых продуктов / технологий

Инвестиции и расширения

Соглашения, партнерства и сотрудничество

Список таблиц (97 таблиц)

Таблица 1 Оценка рынка косметических продуктов

Таблица 2 Косметические ингредиенты, ограниченные в соответствии с Регламентом Fda и их описания

Таблица 3 Размер рынка косметической продукции, по типу, 2012-2019 (млрд долларов)

Таблица 4 Уход за кожей: размер рынка продуктов, по географическому признаку, 2012-2019 ( В миллиардах долларов)

Таблица 5 Уход за волосами: объем рынка косметических продуктов, по географическому признаку, 2012-2019 гг. (Млрд долларов)

Таблица 6 Ароматы и дезодоранты: объем рынка продуктов, по географическому признаку, 2012-2019 годы (миллиард долларов)

Таблица 7 Личная гигиена: объем рынка продуктов , По географическому признаку, 2012-2019 (миллиарды долларов)

Таблица 8 Размер рынка цветной косметики, по географическому признаку, 2012-2019 (миллиарды долларов)

Таблица 9 Продукты для гигиены полости рта: объем рынка продуктов, по географическому признаку, 2012-2019 (миллиарды долларов)

Таблица 10 Мыло, ванна И средства для душа: размер рынка, по географическому признаку, 2012-2019 гг. (Млрд долларов)

Таблица 11 Средства для ухода за солнцем: объем рынка, по географическому признаку, 2012-2019 гг. (Млрд долларов США)

Таблица 12 Прочие: объем рынка косметических продуктов по географическому признаку, 2012-2019 гг. (Млрд долларов США) )

Таблица 13 Размер рынка по каналам сбыта, 2012-2019 гг. (Млрд долларов США)

Таблица 14 Супермаркеты: размер рынка по географическому признаку, 2012-2019 годы (млрд долларов США)

Таблица 15 Аптеки и аптеки: объем рынка продуктов по географическому признаку, 2012 год -2019 (млрд долларов)

Таблица 16 Универмаги: размер рынка, по географическому признаку, 2012-2019 (млрд долларов)

Таблица 17 Прямые продажи: объем рынка продуктов, по географическому признаку, 2012-2019 (млрд долларов)

Таблица 18 Специализированные магазины : Размер рынка, по географическому признаку, 2012-2019 (миллиарды долларов)

Таблица 19 Салоны красоты: объем рынка продуктов, по географическому признаку, 2012-2019 (миллиард долларов)

Таблица 20 Розничная торговля через Интернет: объем рынка косметических продуктов, по географическому признаку, 2012- 2019 (млрд долларов)

Таблица 21 Прочие: размер рынка косметической продукции по географическому признаку, 2012-2019 гг. (Млрд долларов)

Таблица 22 Северная Америка: размер рынка, по каналам распределения, 2012-2019 годы (млрд долларов)

Таблица 23 U.S: Объем рынка косметических продуктов, по каналам распределения, 2012-2019, (млрд долларов)

Таблица 24 Канада: Объем рынка косметических продуктов, по каналам распределения, 2012-2019, (миллиарды долларов)

Таблица 25 Мексика: Размер рынка косметических продуктов, по распределению Channel, 2012-2019 (миллиарды долларов)

Таблица 26 Европа: Объем рынка косметических продуктов, по каналам распределения, 2012-2019 (миллиарды долларов)

Таблица 27 Великобритания: Размер рынка косметических продуктов, по каналам распределения, 2012-2019 (миллиарды долларов)

Таблица 28 Италия: По размеру рынка, по каналу распространения, 2012-2019 (млрд долларов)

Таблица 29 Германия: Объем рынка косметических продуктов, по каналам распределения, 2012-2019 (миллиард долларов)

Таблица 30 Испания: Размер рынка косметических продуктов, по каналам распределения, 2012-2019 (миллиарды долларов) )

Таблица 31 Франция: Объем рынка косметической продукции по каналам распределения, 2012-2019, 2012-2019 (млрд долларов)

Таблица 32 Россия: Объем рынка косметической продукции, по каналам распределения, 2012-2019 (млрд долларов)

Таблица 33 Другие страны Европы попытки: размер рынка по каналам распределения, 2012-2019 гг. (млрд долларов)

Таблица 34 Азиатско-Тихоокеанский регион: Объем рынка косметических продуктов, по каналам распределения, 2012-2019 гг. (млрд долларов)

Таблица 35 Китай: Объем рынка продуктов, по каналам распределения, 2012-2019 ( Млрд долларов)

Таблица 36 Япония: размер рынка косметической продукции по каналам распределения, 2012-2019 гг. (Млрд долларов)

Таблица 37 Индия: размер рынка косметической продукции по каналам распространения, 2012-2019 годы (млрд долларов)

Таблица 38 Корея: размер рынка косметической продукции , По каналам распределения, 2012-2019 (миллиарды долларов)

Таблица 39 Тайвань: Объем рынка косметических продуктов, по каналам распределения, 2012-2019 (миллиарды долларов)

Таблица 40 Австралия: Размер рынка косметических продуктов, по каналам распределения, 2012-2019 (миллиарды долларов)

Таблица 41 Другие страны Азиатско-Тихоокеанского региона: размер рынка косметической продукции, по каналам распределения, 2012-2019 гг. (Млрд долларов)

Таблица 42 Строка: размер рынка косметической продукции, по каналам распределения, 2012-2019 гг. (Млрд долларов)

Таблица 43 Latin-Ameri ca (кроме Бразилии и Чили): Объем рынка косметических продуктов по каналам распределения, 2012-2019 гг. (млрд долларов США)

Таблица 44 Бразилия: Объем рынка косметических продуктов по каналам распределения (млрд долларов США)

Таблица 45 Чили: Объем рынка косметических продуктов, по Канал распределения (миллиарды долларов)

Таблица 46 Ближний Восток: размер рынка по каналам распределения (миллиарды долларов)

Таблица 47 Другие страны остального региона: размер рынка по каналам распределения (миллиарды долларов)

Таблица 48 Объем рынка косметической продукции по географическому признаку , 2012-2019 (млрд долларов)

Таблица 49 Северная Америка: размер рынка по странам, 2012-2019 (млрд долларов)

Таблица 50 Северная Америка: размер рынка, по типу, 2012-2019 (млрд долларов)

Таблица 51 U.S: Объем рынка косметических продуктов, по типу, 2012-2019 гг. (Млрд долларов)

Таблица 52 Канада: Размер рынка косметических продуктов, по типу, 2012-2019 (млрд долларов)

Таблица 53 Мексика: Объем рынка косметических продуктов, по типу , 2012-2019 (миллиарды долларов)

Таблица 54 Европа: Объем рынка косметических продуктов, по странам, 2012-2019 (миллиарды долларов)

Таблица 55 Европа: Размер рынка косметических продуктов, по типам, 2012-2019 (миллиарды долларов)

Таблица 56 Великобритания: размер рынка по типу, 2012-2019 гг. (Млрд долл. США)

Таблица 57 Италия: размер рынка по типу, 2012-2019 гг. (Млрд долл. США)

Таблица 58 Германия: размер рынка по типу, 2012-2019 гг. (Долл. США) Млрд)

Таблица 59 Испания: размер рынка косметических продуктов, по типу, 2012-2019 гг. (Млрд долларов)

Таблица 60 Франция: по размеру рынка, по типу, 2012-2019 (млрд долларов)

Таблица 61 Россия: по размеру рынка, По типу, 2012-2019 (миллиарды долларов)

Таблица 62 Другие европейские страны: размер рынка, по типу, 2012-2019 (миллиарды долларов)

Таблица 63 Азиатско-Тихоокеанский регион: По размеру рынка, по странам, 2012-2019 (миллиарды долларов )

Таблица 64 Азиатско-Тихоокеанский регион: По размеру рынка, по типу, 2012-2019 гг. (Млрд долларов)

Таблица 65 Индия: Размер рынка, по типу, 2012-2019 (млрд долларов)

Таблица 66 Китай: Размер рынка косметической продукции, по типу, 2012-2019 ( Млрд долларов)

Таблица 67 Корея: размер рынка по типу, 2012-2019 (млрд долларов)

Таблица 68 Тайвань: размер рынка по типу, 2012-2019 (млрд долларов)

Таблица 69 Япония: размер рынка по типу, 2012-2019 (миллиард долларов)

Таблица 70 Австралия: размер рынка косметической продукции, по типу, 2012-2019 (миллиард долларов)

Таблица 71 Другие страны Азиатско-Тихоокеанского региона: размер рынка, по типу, 2012-2019 (миллиард долларов)

Таблица 72 СТРОКА: Размер рынка, по регионам / странам, 2012-2019 гг. (Млрд долларов)

Таблица 73 СТРОКА: Объем рынка косметической продукции, по типу, 2012-2019 гг. (Млрд долларов США)

Таблица 74 Латинская Америка (кроме Бразилии и Чили): Рынок косметической продукции Размер, по типу, 2012-2019 (миллиард долларов)

Таблица 75 Бразилия: размер рынка по типу, 2012-2019 (миллиард долларов)

Таблица 76: Размер рынка по типу, 2012-2019 (миллиард долларов)

Таблица 77 Ближний Восток: размер рынка по типу, 2012-2019 гг. (Млрд долларов)

Таблица 78 Другие страны остального региона: размер рынка по типу, 2012-2019 (млрд долларов)

Таблица 79 Слияния и поглощения, 2010-2013 гг.

Таблица 80 Соглашения , Партнерства и сотрудничество, 2011-2014 гг.

Таблица 81 Запуск новых продуктов / технологий, 2010-2013 гг.

Таблица 82 Расширения и инвестиции, 2011-2013 гг.

Таблица 83 Amway: Продукты и их описание

Таблица 84 Avon: Продукты и их описание

Таблица 85 Kao: Косметика Продукты и их описание

Таблица 86 Loreal: Продукты и их описание

Таблица 87 Mary Kay: Продукты и их описание

Таблица 88 Oriflame: Продукты и их описание

Таблица 89 Procter & Gamble: Продукты и их описание

Таблица 90 Revlon: Продукты и Их описание